投资划转分立哪种资产剥离方式税负最小

来源:普金网 作者:普金网小编 2017-08-25 14:44:46 浏览量:1

在公司重组过程中,将特定的资产(包括资质、以及债权、债务、人员等)剥离,进行转让、重组,是比较常见的一个操作,其中,一个比较大的障碍就是税务,常见的剥离资产的方式包括投资(非货币性资产投资)、资产划转、分立,他们在税务上,孰优孰劣,请看下文详解。

将本次交易标的(专业资质及相关资产)剥离,实际操作中,有以下几种方式:

(1)增资(非货币性资产投资)。主要过程包括:设立全资子公司,以标的资产对划新设子公司进行增资;

(2)资产划转。设立全资子公司,将标的资产划转至新设子公司。

(3)分立(存续分立)。编制资产负债表及财产清单,对其财产做相应的分割,依法办理公司设立登记。

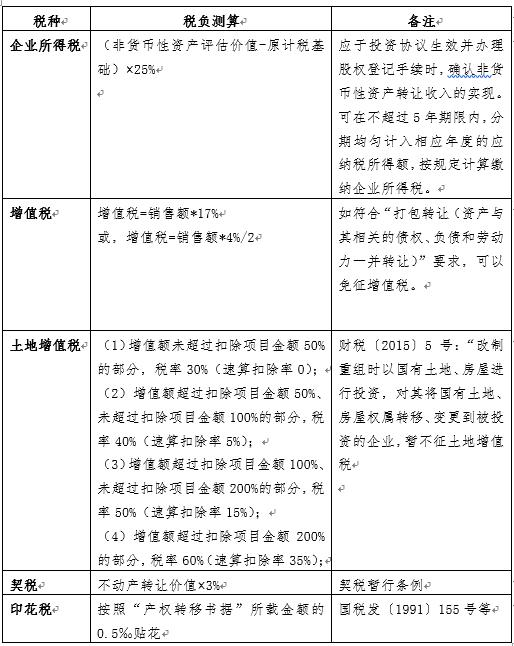

一、增资(非货币性资产投资)

根据我国税法的规定,非货币性资产投资视为“转让”和“投资”两个环节,对于“转让”部分,主要涉及企业所得税、增值税、土地增值税(涉及不动产)、契税(涉及不动产)、印花税等税种。

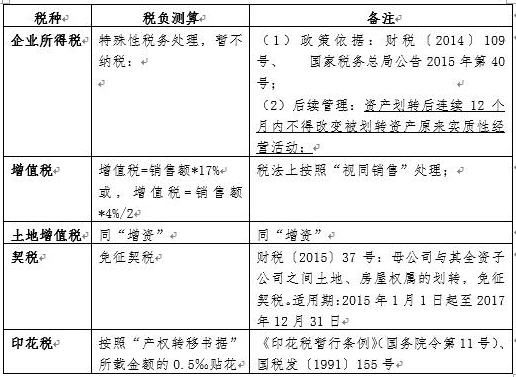

二、资产划转

根据目前我国税法的规定,对于资产划转出台了诸多税收优惠政策,可以积极争取适用:

三、分立

依据财税[2009]59号文,分立,是指一家企业(被分立企业)将部分或全部资产分离转让给现存或新设的企业(分立企业),被分立企业股东换取分立企业的股权或非股权支付,实现企业的依法分立。

总结:

通过比较可以发现,剥离资产过程中,“分立”相比较于“增资”、“划转”在企业所得税、增值税、土地增值税等方面都有税收支持政策,税负是较优的。

但是,在实践中,很多企业资产剥离需要连同专业资质一同实现转移,除了考虑税务因素外,还需要结合其相关主管部门的具体要求规划重组的形式。

- 2017年个体户税收标12-13

- 2016出口退税申报期09-18

- 2017中国入境免税限02-09

- 2017年进项税抵扣期02-20

- 小规模纳税人的三种征收10-31

- 2017山东小麦补贴政03-24

- led灯具出口退税是多08-29

- 融资租赁增值税税率是多11-18

- 个人所得税不申报有什么10-19

- 2017年海淘关税怎么01-04

- 投资划转分立哪种资产剥08-25

- 哪些发票能抵扣进项税额08-25

- 未取得发票的成本费用是08-25

- 企业签合同财务需要注意08-25

- 超过小规模纳税人标准后08-25

- 公司房屋分配有哪些税务08-25

- 执行案件差旅费标准多少08-25

- 生产人员差旅费计入什么08-25

- 差旅管理有什么意义_差08-25

- 降低差旅费用的措施有哪08-25

相关推荐

- 什么是企业承租_怎么调查承租企业...08-15

- 总资产和净资产有哪些区别08-03

- 2017固定资产残值率有哪些新规...08-02

- 固定资产是什么?固定资产应如何做...07-27

- 净资产应如何分类、计量与核算08-03

- 固定资产报废账务应怎么处理08-02

- 固定资产折旧年限是多久08-02

- “一带一路”成为全球学者研究和关...07-11