1张表+6条总结教你看懂不动产经营租赁

来源:普金网 作者:普金网小编 2017-07-03 15:17:17 浏览量:1

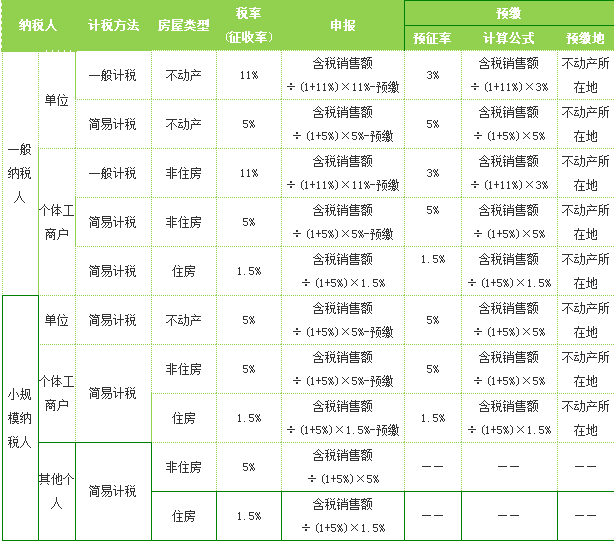

全面营改增后房子出租怎么缴税呢?有房的土豪们好捉急~别怕,小编用一张表、六条总结教你搞定房子出租的纳税问题~

话不多说。

注:不需要预缴的,申报时计算应纳税额的公式中预缴额为0。

六条总结,简单粗暴

ü 一般纳税人出租其2016年4月30日前取得的不动产,可选择简易计税,也可选择一般计税;出租其2016年5月1日后取得的不动产,只能按照一般计税方法纳税

ü 除其他个人之外的纳税人,不动产所在地与机构所在地不在同一县(市、区)的,在不动产所在地预缴税款后,在机构所在地申报纳税;在同一县(市、区)的,不需要预缴。其他个人直接在不动产所在地申报纳税,不需要预缴

ü 除其他个人之外的纳税人出租不动产业务,向国税预缴、纳税;其他个人出租不动产则由地税代征税款和代开发票

ü 在不动产所在地预缴的税款凭完税凭证从当期应纳税额中抵减。未抵减完的,可结转下期抵减

ü 一般纳税人不论是对简易计税还是一般计税项目均可以自行开具增值税发票,包括专用发票和普通发票。但是不能像个人开具或代开专用发票。

ü 小规模纳税人中的单位和个体工商户的本地项目向机构所在地的国税机关申请代开发票,异地项目向不动产所在地的国税机关申请代开发票。其他个人(出租方)向不动产所在地的地税机关代开增值税发票。

注:以上政策规定不适用于道路通行服务。

依据:国家税务总局公告2016年第16号、第19号

- 2017年个体户税收标12-13

- 2016出口退税申报期09-18

- 2017中国入境免税限02-09

- 2017年进项税抵扣期02-20

- 小规模纳税人的三种征收10-31

- 2017山东小麦补贴政03-24

- led灯具出口退税是多08-29

- 融资租赁增值税税率是多11-18

- 个人所得税不申报有什么10-19

- 2017年海淘关税怎么01-04

- 种植业免征增值税发的部07-03

- 统借统还:营业税是什么07-03

- 水电费,国税地税傻傻分07-03

- 非金融企业之间借款的利07-03

- 营改增科普系列||增值07-03

- 营改增新政与热点问题解07-03

- 营改增简易征收业务一览07-03

- 营改增过渡期政策整理07-03

- 年终奖发放享受一次性优07-03

- 建筑业试点政策及影响分07-03

相关推荐

- 营改增科普系列||增值税几个特殊...07-03

- 营改增简易征收业务一览表07-03

- 营改增后的费用报销,这些细节你注...07-03

- 关于驾校的营改增问题07-03

- 营改增新政与热点问题解读07-03

- 营改增过渡期政策整理07-03

- 营改增企业涉及哪些优惠政策07-03

- 境外鉴证机构到境内公司审核鉴证费...07-03