四级超额累进税率怎么计算

来源:普金网 作者:普金网小编 2017-08-04 09:24:23 浏览量:1

四级超额累进税率怎么计算?四级超额累进税率是土地增值税实行的一种税率,它的适用税率有四个等级。以下具体介绍关于四级超额累进税率的计算内容。

四级超额累进税率怎么计算?

土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减除法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,不包括以继承、赠与方式无偿转让房地产的行为。

土地增值税实行四级超率累进税率。

土地增值税是以转让房地产取得的收入,减除法定扣除项目金额后的增值额作为计税依据,并按照四级超率累进税率进行征收。

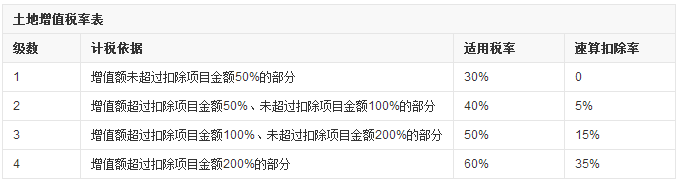

以下是土地增值税率表

(一)土地增值税计算公式

应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数。

(二)土地增值税四级超额累进税率的计算方法

和土地增值税预征率有别,土地增值税实行四级超率累进税率:

按照土地增值税税率表,增值额未超过扣除项目金额50%的部分,税率为30%。

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,土地增值税税率为40%。

增值额超过扣除项目金额100%、 未超过扣除项目金额200%的部分,土地增值税税率为50%。

按照土地增值税税率表,增值额超过扣除项目金额200%的部分,税率为60%。

关于土地增值税的四个特点

(1)以转让房地产的增值额为计税依据。

土地增值税的增值额是以征税对象的全部销售收入额扣除与其相关的成本、费用、税金及其他项目金额后的余额,与增值税的增值额有所不同。

(2)征税面比较广。

凡在我国境内转让房地产并取得收入的单位和个人,除税法规定免税的外,均应依照土地增值税条例规定缴纳土地增值税。换言之,凡发生应税行为的单位和个人,不论其经济性质,也不分内、外资企业或中、外籍人员,无论专营或兼营房地产业务,均有缴纳增值税的义务。

(3)实行超率累进税率。

土地增值税的税率是以转让房地产增值率的高低为依据来确认,按照累进原则设计,实行分级计税,增值率高的,税率高,多纳税;增值率低的,税率低,少纳税。

(4)实行按次征收。

土地增值税在房地产发生转让的环节,实行按次征收,每发生一次转让行为,就应根据每次取得的增值额征一次税。

可知,土地增值税的四级超额累进税率划分了四个计税依据和四种适用税率。同时,上文也为大家介绍了土地增值税的四个特点。

四级超额累进税率怎么计算?

土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减除法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,不包括以继承、赠与方式无偿转让房地产的行为。

土地增值税实行四级超率累进税率。

土地增值税是以转让房地产取得的收入,减除法定扣除项目金额后的增值额作为计税依据,并按照四级超率累进税率进行征收。

以下是土地增值税率表

(一)土地增值税计算公式

应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数。

(二)土地增值税四级超额累进税率的计算方法

和土地增值税预征率有别,土地增值税实行四级超率累进税率:

按照土地增值税税率表,增值额未超过扣除项目金额50%的部分,税率为30%。

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,土地增值税税率为40%。

增值额超过扣除项目金额100%、 未超过扣除项目金额200%的部分,土地增值税税率为50%。

按照土地增值税税率表,增值额超过扣除项目金额200%的部分,税率为60%。

关于土地增值税的四个特点

(1)以转让房地产的增值额为计税依据。

土地增值税的增值额是以征税对象的全部销售收入额扣除与其相关的成本、费用、税金及其他项目金额后的余额,与增值税的增值额有所不同。

(2)征税面比较广。

凡在我国境内转让房地产并取得收入的单位和个人,除税法规定免税的外,均应依照土地增值税条例规定缴纳土地增值税。换言之,凡发生应税行为的单位和个人,不论其经济性质,也不分内、外资企业或中、外籍人员,无论专营或兼营房地产业务,均有缴纳增值税的义务。

(3)实行超率累进税率。

土地增值税的税率是以转让房地产增值率的高低为依据来确认,按照累进原则设计,实行分级计税,增值率高的,税率高,多纳税;增值率低的,税率低,少纳税。

(4)实行按次征收。

土地增值税在房地产发生转让的环节,实行按次征收,每发生一次转让行为,就应根据每次取得的增值额征一次税。

可知,土地增值税的四级超额累进税率划分了四个计税依据和四种适用税率。同时,上文也为大家介绍了土地增值税的四个特点。

- 2017年个体户税收标12-13

- 2016出口退税申报期09-18

- 2017中国入境免税限02-09

- 2017年进项税抵扣期02-20

- 小规模纳税人的三种征收10-31

- 2017山东小麦补贴政03-24

- led灯具出口退税是多08-29

- 融资租赁增值税税率是多11-18

- 个人所得税不申报有什么10-19

- 2017年海淘关税怎么01-04

- 四级超额累进税率怎么计08-04

- 装卸搬运服务税率多少08-04

- 稻壳税率怎样08-04

- 个人独资企业税率怎样08-04

- 土方工程税率是多少08-04

- 2017年稿费税率多少08-04

- 建筑劳务公司税率是多少08-04

- 什么是股份有限公司08-04

- 股份有限公司注册资本要08-04

- 股份有限公司注册标准怎08-04

相关推荐

- 装卸搬运服务税率多少08-04

- 个人独资企业税率怎样08-04

- 2017年稿费税率多少08-04

- 核定征收企业税率怎样08-03

- 稻壳税率怎样08-04

- 土方工程税率是多少08-04

- 建筑劳务公司税率是多少08-04

- 全年一次性奖金税率表怎样08-03