核定征收企业税率怎样

来源:普金网 作者:普金网小编 2017-08-03 15:36:17 浏览量:4

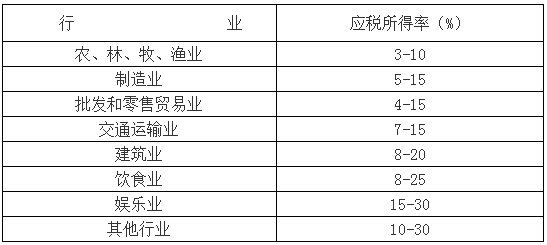

核定征收企业税率怎样?根据国家税务总局《关于调整核定征收企业所得税应税所得率的通知》国税发〔2007〕104号的规

定,核定征收企业应税所得率表如下:

应税所得率对采取核定征收方式缴纳企业或个人所得税的纳税人,在计算应纳税所得额时采用的一项标准,是应纳税所得

额占收入总额或成本费用支出额的比例,是计算应纳税所得额的尺度和标准。

纳税人具有下列情形之一的,核定征收企业所得税:

(一)依照法律、行政法规的规定可以不设置账簿的;

(二)依照法律、行政法规的规定应当设置但未设置账薄的;

(三)擅自销毁账簿或者拒不提供纳税资料的;

(四)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(六)申报的计税依据明显偏低,又无正当理由的。

特殊行业、特殊类型的纳税人和一定规模以上的纳税人不适用本办法。上述特定纳税人由国家税务总局另行明确。

定,核定征收企业应税所得率表如下:

应税所得率对采取核定征收方式缴纳企业或个人所得税的纳税人,在计算应纳税所得额时采用的一项标准,是应纳税所得

额占收入总额或成本费用支出额的比例,是计算应纳税所得额的尺度和标准。

纳税人具有下列情形之一的,核定征收企业所得税:

(一)依照法律、行政法规的规定可以不设置账簿的;

(二)依照法律、行政法规的规定应当设置但未设置账薄的;

(三)擅自销毁账簿或者拒不提供纳税资料的;

(四)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(六)申报的计税依据明显偏低,又无正当理由的。

特殊行业、特殊类型的纳税人和一定规模以上的纳税人不适用本办法。上述特定纳税人由国家税务总局另行明确。

- 2017年个体户税收标12-13

- 2016出口退税申报期09-18

- 2017中国入境免税限02-09

- 2017年进项税抵扣期02-20

- 小规模纳税人的三种征收10-31

- 2017山东小麦补贴政03-24

- led灯具出口退税是多08-29

- 融资租赁增值税税率是多11-18

- 个人所得税不申报有什么10-19

- 2017年海淘关税怎么01-04

- 核定征收企业税率怎样08-03

- 全年一次性奖金税率表怎08-03

- 奖金税率计算方法怎样08-03

- 预算会计有哪些基本知识08-03

- 什么是财务预算控制08-03

- 财务预算管理是什么08-03

- 什么是企业财务预算08-03

- 企业财务预算管理制度都08-03

- 净资产应如何分类、计量08-03

- 总资产和净资产有哪些区08-03