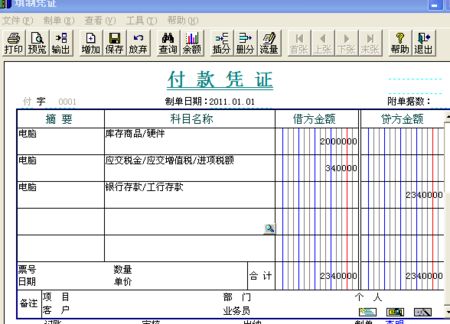

凭证又称会计凭证,指的是能够用来证明经济业务事项发生、明确经济责任并据以登记账簿、具有法律效力的书面证明。凭证可分为即原始凭证和记账凭证。

常用的凭证有发票、支票、合同和工时记录等。预先编号制度下,所有作废的凭证都必须妥善保存。凭证程序应能保证经营人员在执行交易时及时编制有关凭证。编妥的凭证应及早送交会计部门,以便记录交易。还应把已登账的凭证依序归档。

会计人都知道,会计凭证是记录经济业务发生和完成情况的书面证明,是登记账簿的依据.填制会计凭证的目的就是为了准确记录经济业务,方便日后查询,为经营管理提供必要信息.只是,在平时会计工作中,这些目的真的都达到了吗?

原始凭证是进行会计核算工作的原始资料和重要依据,是会计资料中最具有法律效力的一种文件。但是并不是所有的凭证都合法有效,使用不合法的凭证入账甚至会有诸多的风险。

近日,财政部为配合《会计法》修改,发布了一份关于就《代理记账管理办法》《会计基础工作规范》部分条款修改征求意见的函。

记账凭证种类繁多,格式不一,但其主要作用都在于对原始凭证进行分类整理,按照复式记账的要求,运用会计科目,编制会计分录,据以登记账簿。将记账凭证内容和要求整理如下,供会计人士参考

在会计日常工作中,很多基础性的工作都涉及到会计凭证,但是对于很多新人来说。无论是什么凭证,都必须在每项业务发生或者完成是取得或制作对应的凭证。

微信扫扫关注我,惊喜有很多!