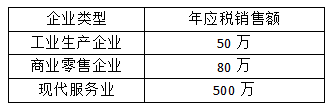

我们知道,根据《增值税暂行条例》、《增值税暂行条例实施细则》以及营改增相关政策,年应税销售额超过一定标准的企业和企业性单位,应当申请认定为一般纳税人,认定的销售额标准概括如下:

但是一些企业经营不止一项业务,可能销售货物又提供应税服务,如一家快餐店,提供堂食服务,也提供外卖服务;一家装修企业,提供装修服务,同时也单独销售装修材料。类似这样的情况,应当申请认定为一般纳税人的年应税销售额标准是多少呢?

一看到这个问题,有木有被懵倒?一家企业不可能既是一般纳税人又是小规模纳税人,是按照主营业务年应税销售额来判定吗?还是根据总应税销售额按主营业务来判定?

对于上述情形,我们首先需要区分一下兼营行为和混合销售行为:

根据财税[2016]36号附件1第三十九条,纳税人兼营销售货物、劳务、服务、无形资产或者不动产,适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。

第四十条,一项销售行为如果既涉及服务又涉及货物,为混合销售。从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税。

兼营行为与混合销售的区别在于相关业务是否发生在一项销售行为上,如一家电器公司销售空调同时提供上门安装服务,属于一项销售行为,为视同销售。而上述列举的关于快餐店和装修企业的例子,则属于兼营行为。

关于纳税人发生兼营行为,在计算税额时一个重要的特征就是分别核算,虽然是一家企业,但是是两项相对独立的业务,在适用税率上要分别核算(否则需从高适用遂率)。

而在一般纳税人的认定上也如此,根据 《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)二条第(七)款的规定:

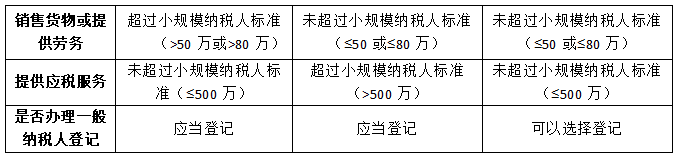

试点纳税人兼有销售货物、提供加工修理修配劳务和应税行为的,应税货物及劳务销售额与应税行为销售额分别计算,分别适用增值税一般纳税人资格登记标准。

兼有销售货物、提供加工修理修配劳务和应税行为,年应税销售额超过财政部、国家税务总局规定标准且不经常发生销售货物、提供加工修理修配劳务和应税行为的单位和个体工商户可选择按照小规模纳税人纳税。

依此,我们就知道应如何判定存在兼营行为的企业一般纳税人认定销售额标准,即在年应税销售额达到多少的时候,应当办理一般纳税人登记。

对于一般的企业或企业性单位,可以总结如下:

企业存在兼营行为的原则是分别核算应税销售额,我们再看一个关于经营销售货物和应税服务的小微企业如何享受增值税免税优惠的例子:

某增值税小规模纳税人2016年7月10日成立,2017年第1季度销售货物收入为7万元(不含税,下同),提供代理服务收入为3万元,该纳税人是按小微企业季度收入不超过9万免征增值税,还是按3%的征收率申报缴纳增值税?

从收入总额来看,该纳税人本季度营业收入合计为10万元(7+3),不能享受季度销售额不超过9万元免征增值税的规定,因此,该小规模纳税人第1季度应缴纳增值税3000元(100000×3%)。

但这种做法是不正确的。根据国家税务总局公告2016年第23号第六条:

增值税小规模纳税人应分别核算销售货物,提供加工、修理修配劳务的销售额,和销售服务、无形资产的销售额。增值税小规模纳税人销售货物,提供加工、修理修配劳务月销售额不超过3万元(按季纳税9万元),销售服务、无形资产月销售额不超过3万元(按季纳税9万元)的,自2016年5月1日起至2017年12月31日,可分别享受小微企业暂免征收增值税优惠政策(根据 《财政部 税务总局关于延续小微企业增值税政策的通知》(财税[2017]76号),将政策优惠延续到2020年12月31日)。

因此,正确的做法应是:货物及劳务销售额、销售服务、不动产和无形资产销售额分别计算增值税,销售货物收入为7万元,提供代理服务的收入为3万元,各自享受季度销售额不超过9万元免征增值税的规定。

提醒:存在兼营销售货物和应税服务的企业,在核算一般纳税人资格认定标准或享受小规模纳税人免征增值税优惠销售额的时候,记得分别核算噢!

微信扫扫关注我,惊喜有很多!