什么是混合销售_混合销售行为如何缴纳增值税

来源:普金网 作者:普金网小编 2017-08-17 14:57:20 浏览量:1

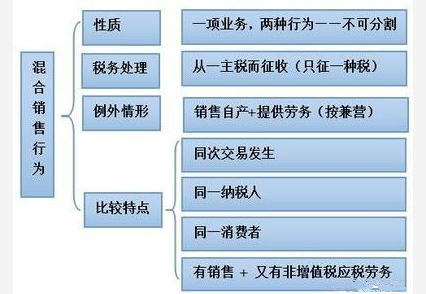

一、混合销售

1.混合销售行为成立的行为标准有两点,一是其销售行为必须是一项;二是该项行为必须既涉及货物销售又涉及应税行为。

2.税务处理:从事货物的生产、批发或者零售的单位和个体工商户的混合销售,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售,按照销售服务缴纳增值税。

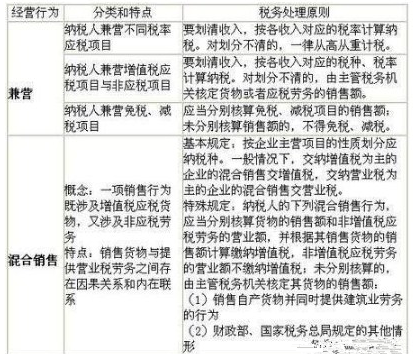

二、兼营行为的税率选择

试点纳税人销售货物、提供应税劳务、发生应税行为适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额,未分别核算销售额的,按照以下方法适用税率或者征收率:

1.兼有不同税率的销售货物、提供应税劳务、发生应税行为,从高适用税率。

2.兼有不同征收率的销售货物、提供应税劳务、发生应税行为,从高适用征收率。

3.兼有不同税率和征收率的销售货物、提供应税劳务、发生应税行为,从高适用税率。

税率和征收率、一般销售和特殊销售方式下的销售额

(一)一般销售方式下的销售额

1.价外费用不包括:

①代收代缴的消费税;

②代行政部门收取的符合条件的政府性基金或行政事业性收费;

③以委托方名义开具发票代委托方收取的款项;

④销售货物的同时代办保险而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、牌照费。

2.不含税销售额=含税销售额/(1+税率):(含税的区分:看主体、看票、看性质、看题)

(二)特殊销售方式下的销售额

1.折扣销售:同票(金额栏)折扣后的余额;不同票全额(营改增中的应税服务同)注意:折扣销售仅限于货物价格折扣,实物折扣视同销售货物。

销售折扣:全额

销售折让:销售额中减除折让

2.以旧换新:非金银:新货物的同期销售价格确定销售额,不得扣减旧货物的收购价格。

金银:销售方实际收取的不含增值税的全部价款征收增值税。

3.还本销售:不得扣除还本支出

4.以物易物:双方同作购进和销售处理

5.包装物押金:①销售啤酒、黄酒以外的酒收到时并入销售额征税;

②啤酒、黄酒和其他非酒类产品:逾期时并入征税;

③注意和租金区别,租金属于价外费用;

④押金为含税收入。

6.直销方式:谁销售谁缴税。

7.贷款服务的销售额:以提供贷款服务取得的全部利息及利息性质的收入为销售额。

8.直接收费金融服务的销售额:以提供直接收费金融服务收取的手续费、佣金等各类费用为销售额。

- 2017年个体户税收标12-13

- 2016出口退税申报期09-18

- 2017中国入境免税限02-09

- 2017年进项税抵扣期02-20

- 小规模纳税人的三种征收10-31

- 2017山东小麦补贴政03-24

- led灯具出口退税是多08-29

- 融资租赁增值税税率是多11-18

- 个人所得税不申报有什么10-19

- 2017年海淘关税怎么01-04

- 什么是混合销售_混合销08-17

- 什么情况下不能开具增值08-17

- 采购用什么发票_采购专08-17

- 什么是滞留票_纳税人需08-17

- 免税奖金有哪些_年终奖08-17

- 香港免税商场在哪里_尖08-17

- 2017年宝马留学生免08-17

- 免税车能便宜多少_留学08-17

- 武汉免税车购车流程怎样08-17

- 西安留学生免税车怎么办08-17

相关推荐

- 什么情况下不能开具增值税专用发票...08-17

- 什么是滞留票_纳税人需要注意些什...08-17

- 香港免税商场在哪里_尖沙咀怎么去...08-17

- 免税车能便宜多少_留学人员购免税...08-17

- 采购用什么发票_采购专用发票和采...08-17

- 免税奖金有哪些_年终奖金的个人所...08-17

- 2017年宝马留学生免税车型价格...08-17

- 武汉免税车购车流程怎样_免税车优...08-17